%20pressfoto%20sur%20Freepik.jpg)

(c) pressfoto / Freepik

[Barometre Maison&Objet] Un leger mieux dans une conjoncture qui demeure incertaine

%20pressfoto%20sur%20Freepik.jpg&description=)

Publié au printemps sous le titre « Mesurer pour mieux anticiper », le dixième Baromètre Maison&Objet exprime un léger frémissement du marché de l’équipement de la maison et des espaces de vie, visible au travers d’indicateurs qui ont cessé de se dégrader. Pour les distributeurs et les marques, les incertitudes planent avec les tensions relatives aux tarifs douaniers, mais la créativité reste de mise... FRANCOIS SALANNE

Rendez-vous désormais récurrent, le Baromètre Maison&Objet livre tous les six mois – au rythme des deux éditions annuelles du salon – une photographie intéressante du marché, qui révèle certaines tendances économiques de fond, en mettant en évidence les fluctuations qui s’expriment d’une édition à l’autre. Au fil des mois et des années, ce Baromètre a par exemple pu évaluer les conséquences des tensions liées à la logistique, de l’augmentation des matières premières, ou encore de l’inflation, en interrogeant la « communauté » du salon, à savoir les professionnels du secteur qui soit fréquentent physiquement l’événement, soit sont inscrits sur sa plateforme numérique, MOM (Maison Objet & More). Dans un contexte difficile pour les marchés de l’équipement de la maison, Maison&Objet a publié la dernière livraison du Baromètre au printemps. Sous le titre « Mesurer pour mieux anticiper », il est issu d’un questionnaire qui a été adressé du 17 mars au 4 avril 2025 aux trois cibles principales du salon : les distributeurs (boutiques indépendantes, grands magasins, enseignes, grossistes…) ; les marques (fabricants, éditeurs, designers, artisans, ateliers de fabrication, importateurs…) ; les prescripteurs (architectes, architectes d’intérieur, décorateurs, paysagistes, promoteurs immobiliers…). Pour alimenter cette 10e édition, 1 183 répondants ont été enregistrés, parmi lesquels 436 marques, 410 distributeurs et 303 prescripteurs. L’une des caractéristiques les plus spécifiques de ce Baromètre reste sa dimension internationale, à l’image du visitorat du salon lui-même, puisque les répondants sont issus de plus de cent pays différents.

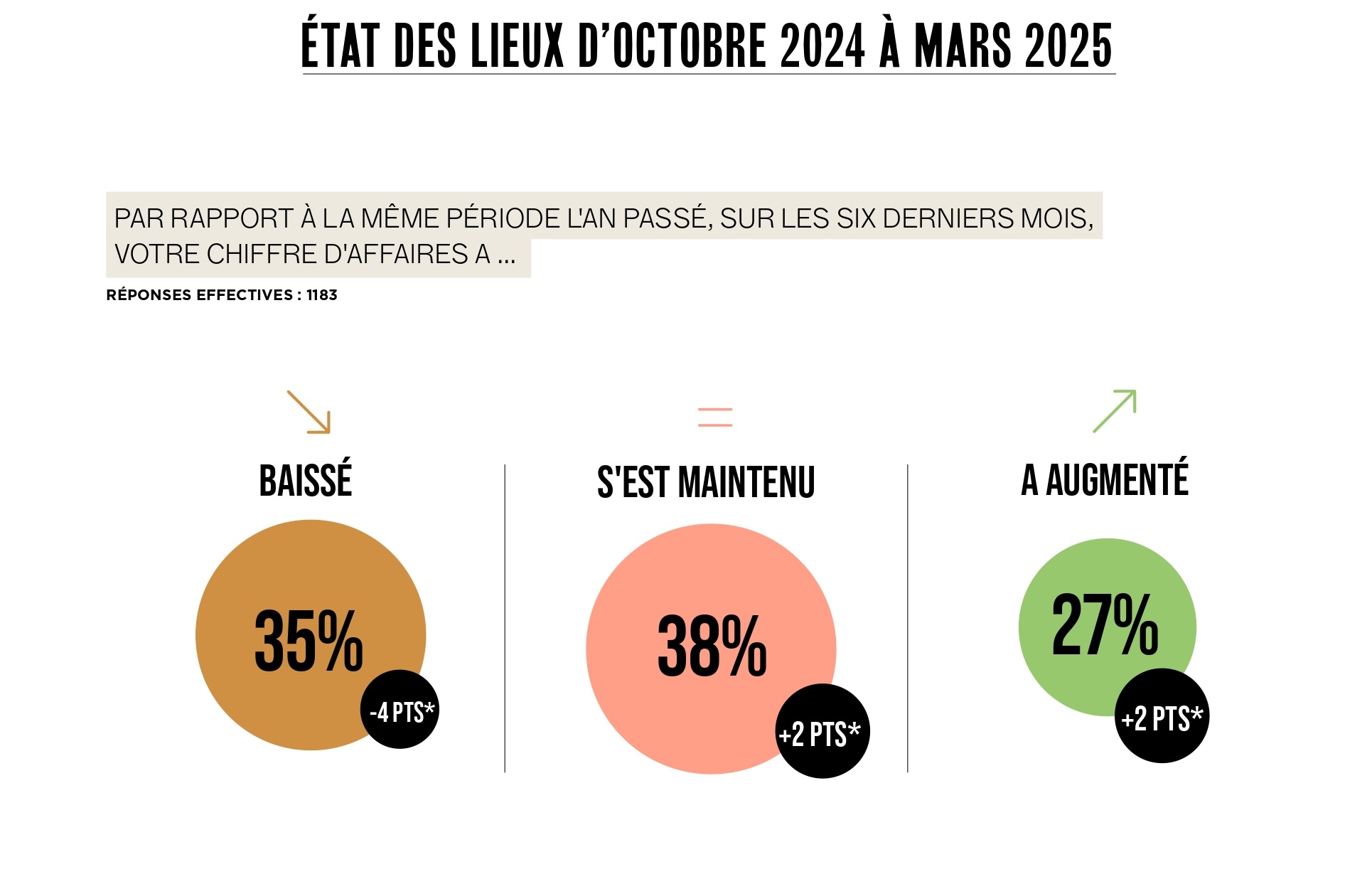

Chiffre d’affaires : une petite amelioration

Premier enseignement à tirer de ce Baromètre, une légère amélioration au niveau du chiffre d’affaires : d’octobre 2024 à mars 2025, 65 % des répondants déclarent que leur chiffre d’affaires s’est maintenu (pour 38 % d’entre eux, + 2 %), voire a progressé (pour 27 % d’entre eux, + 2 %) par rapport au Baromètre d’avril 2024. A contrario, 35 % des professionnels interrogés déclarent un chiffre d’affaires en baisse (- 4 %), mais ils étaient 39 % dans ce cas il y a un an. Les trois catégories de professionnels profitent de cette amélioration, en premier lieu les distributeurs, qui sont 36 % à enregistrer un chiffre d’affaires en baisse (- 6 % par rapport à avril 2024), 36 % à enregistrer un maintien de leur chiffre d’affaires (+ 3 %), et 26 % à enregistrer une hausse (+ 3 %). Sur le plan géographique, c’est la zone Asie-Pacifique qui bénéficie le plus de cette légère reprise, avec 81 % des professionnels interrogés qui améliorent ou maintiennent leur chiffre d’affaires pendant les 6 derniers mois, suivie de la zone Amériques (69 % de maintien ou amélioration du chiffre d’affaires). C’est la zone Europe qui ferme la marche, avec + 63 % de professionnels qui maintiennent ou augmentent leur chiffre d’affaires. « L’univers de la déco est toujours aussi intéressant et évolutif. Actuellement, c’est surtout la conjoncture politique et économique qui réduit la consommation sur un marché non essentiel », déclare une boutique indépendante française inclue dans le panel.

Des perspectives impactees par les tarifs douaniers

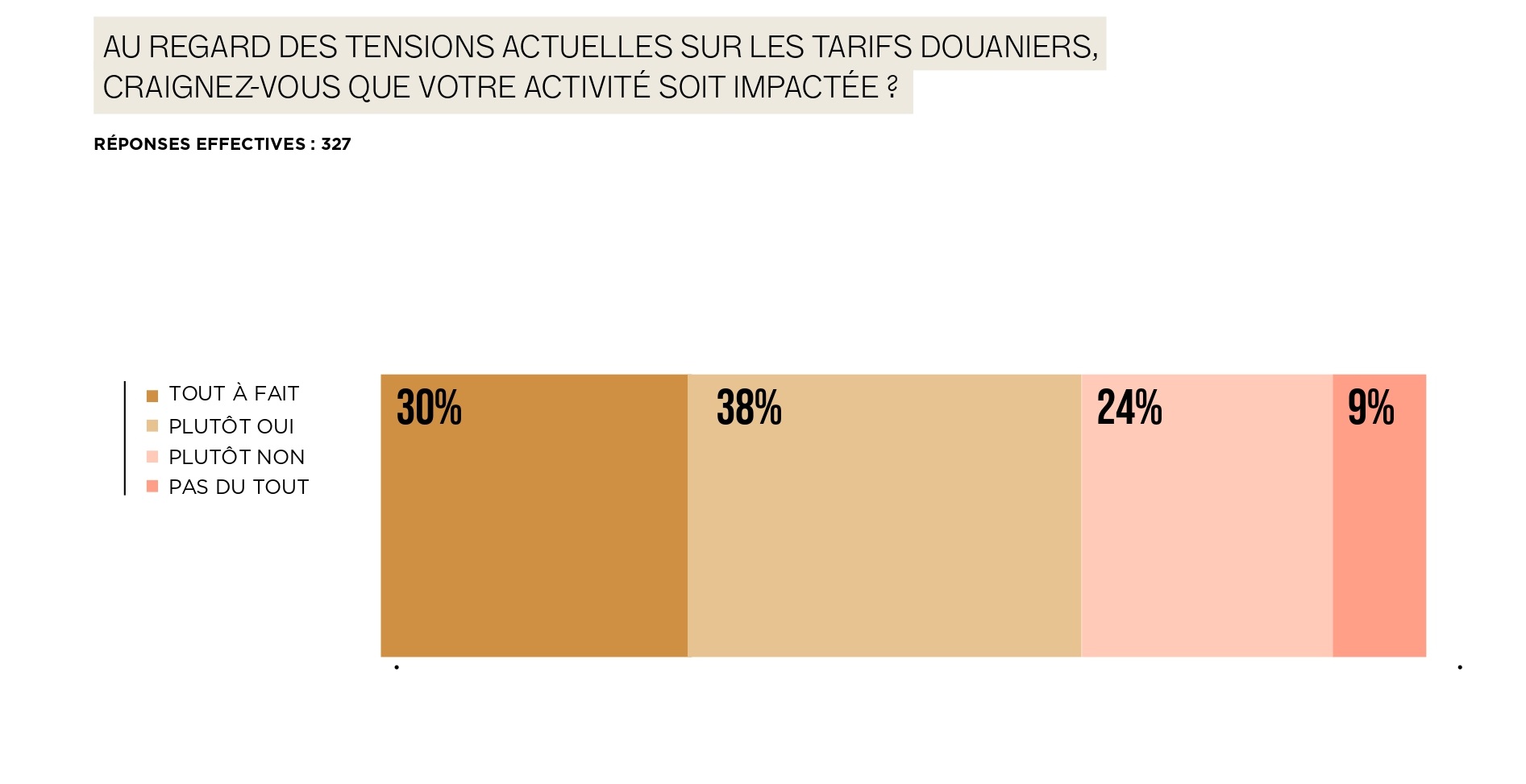

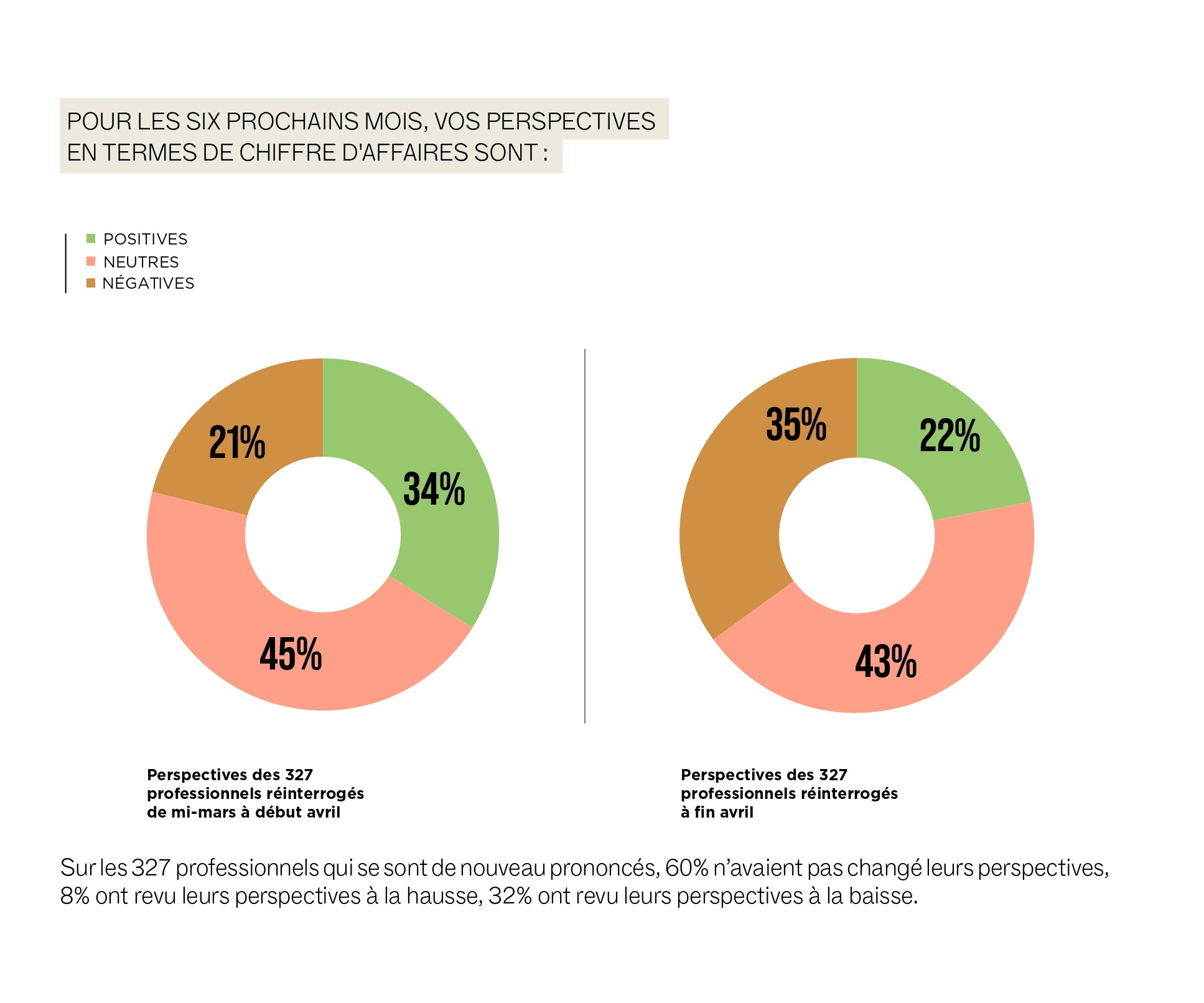

Les acteurs du marché sont cependant bien loin de « s’emballer » face à une conjoncture qui, loin de repartir franchement, a plutôt cessé de se dégrader. C’est ce que montre leur vision des perspectives pour le reste de 2025 : 47 % d’entre eux en effet, estiment que ces perspectives sont « neutres », à savoir que leur chiffre d’affaires va stagner, contre 36 % qui estiment qu’il va croître, et 17 % qu’il va baisser. Le Baromètre a pris la peine de les sonder avant et après les premières annonces du président Trump, début avril, concernant l’augmentation des tarifs douaniers pour vendre aux États-Unis : si 60 % n’ont pas changé leurs perspectives, 8 % d’entre eux les ont revus à la hausse, et 32 % les ont revus à la baisse, anticipant des difficultés à maintenir leurs ventes en raison des surcoûts et baisses de compétitivité induits. Cette situation reste inquiétante quoi qu’il en soit : les professionnels sont 30 % à craindre que leur activité soit « tout à fait » impactée par les tensions sur les tarifs douaniers, et 38 % à penser qu’elle sera « plutôt » impactée, 24 % « plutôt pas impactée » et seulement 9 % qu’elle ne sera « pas du tout impactée ». « On sent que les clients sont de plus en plus lents à régler leurs factures, et que le pessimisme, peu à peu, prend le dessus, réagit une marque française qui a répondu au questionnaire. Pour notre part, nous collaborons avec des clients américains depuis plus de 10 ans. Aucune certitude que cela puisse se prolonger et il faut donc anticiper et prospecter ailleurs. »

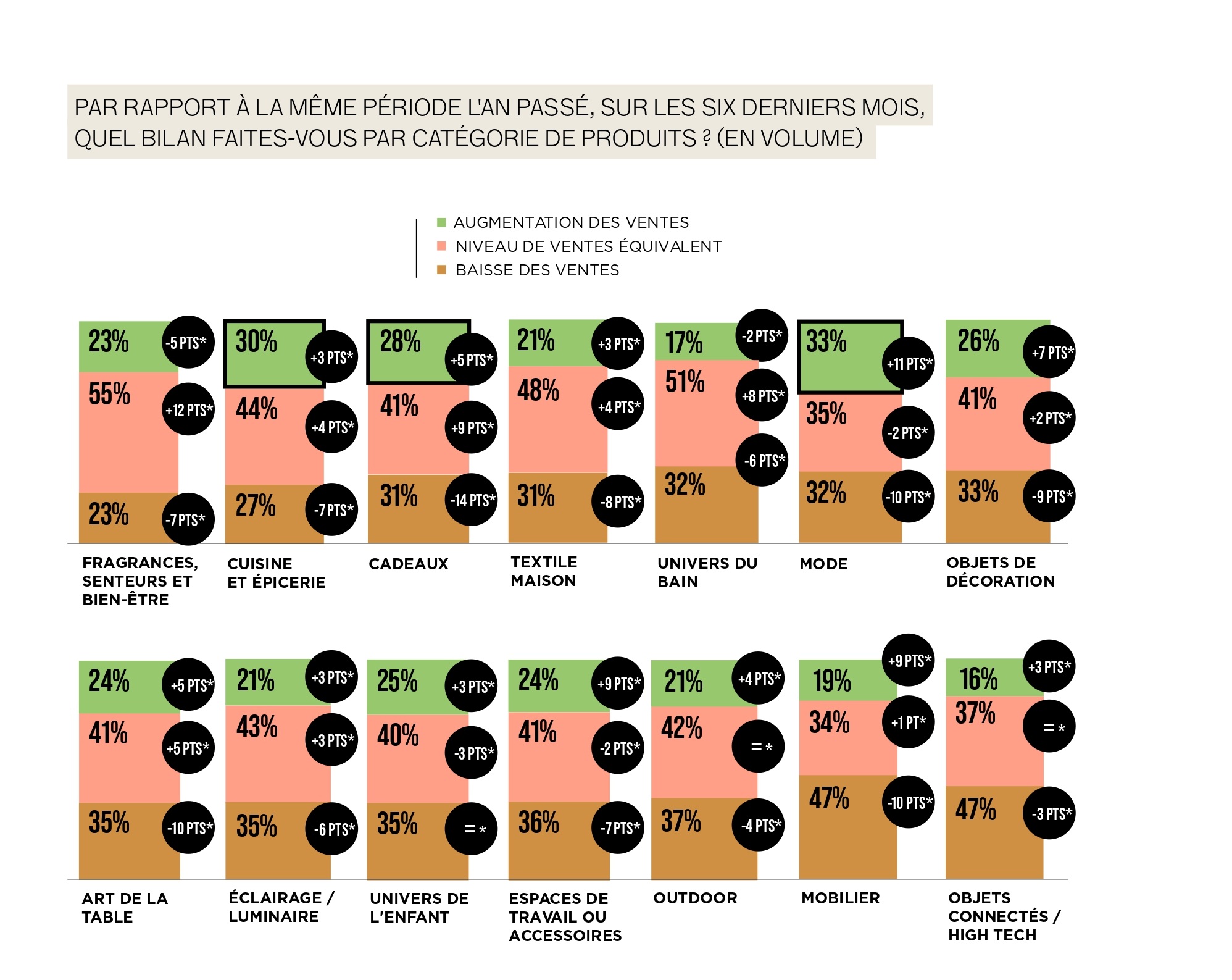

Distributeurs : le meuble encore a la traine

Globalement, le Baromètre révèle que 7 distributeurs sur 10 sont parvenus à maintenir voire augmenter leurs ventes en volume sur une majorité de catégories de produits, d’octobre 2024 à mars 2025. Cette tendance concerne quasiment toutes les familles de produits, avec toutefois des performances inégales : 28 % des distributeurs ont noté un volume des ventes en progression dans l’univers des cadeaux, et ils sont même 30 % à faire ce constat dans l’univers de la cuisine et de l’épicerie et 32% dans la mode et ses accessoires. Concernant le mobilier, ils sont 19 % (+ 9 % par rapport à avril 2024) à relever une augmentation des ventes, 34 % à relever un niveau de vente équivalent (+ 1 %), mais sont encore 47 % à enregistrer une baisse des ventes, ce qui qui traduit cependant un léger mieux (- 10 %), puisqu’ils étaient 57 % à enregistrer une baisse il y a un an.

En ce qui concerne les canaux de distribution, on peut dire que la bataille fait rage entre les différentes options, chaque distributeur obtenant des résultats différents en fonction de son positionnement. Ainsi, 27 % des professionnels déclarent des ventes en hausse sur leurs points de vente, mais 31 % des ventes en baisse ; de même, ils sont 30 % à déclarer que leurs ventes en ligne sur leur site marchand progressent, mais 28 % à déclarer le contraire, un schéma qui est identique pour les ventes sur les réseaux sociaux et sur les marketplaces. « Avec le Covid, la distribution du « lifestyle » est passée largement en ligne, mais malheureusement de nombreux consommateurs se sont fait happer sur les réseaux sociaux par des plateformes à bas prix comme Temu, analyse une marque française. La déco et le lifestyle sont aussi maintenant largement proposés par les discounters (Action par exemple), ou les grandes surfaces alimentaires (Lidl par exemple). Les marques low cost savent imiter les tendances assez brillamment, et les prix tirés vers le bas ont donné de mauvaises habitudes aux consommateurs. » Le Baromètre fait aussi un focus sur l’état et la gestion des stocks, qui nous apprend que 57 % des distributeurs déclarent un stock de produits / marchandises normal (contre 54 % il y a un an), et 20 % seulement ont un stock élevé (contre 35 % il y a un an), ce qui traduit un retour à la normale pour le niveau de stock, mais aussi une plus grande prudence au niveau des commandes. Reflet de la méfiance vis-à-vis des aléas de la conjoncture, 14 % seulement des distributeurs envisagent de passer davantage de commandes dans les six prochains mois (+ 3 % par rapport à il y a un an), et 5 % sont dans ce cas pour la France ; ils sont 42 % à prévoir des commandes équivalentes (+ 6 %), dont 35 % en France ; mais ils sont encore 38 % à envisager des commandes moins importantes (- 8 %), dont 51 % en France. La distribution française semble donc pâtir davantage de la conjoncture que celle des autres pays.

Prescripteurs : hotellerie- restauration en hausse, bureaux en berne

La conjoncture a également tendance à s’améliorer pour les prescripteurs. Par rapport au Baromètre d’il y a un an, ils sont 30 % à déclarer qu’ils ont eu plus de projets (+ 2 %), 39 % à déclarer qu’ils ont eu autant de projets (+ 3 %), et 31 % à déclarer qu’ils ont eu moins de projets (- 5 %). En France, ils sont 25 % à avoir enregistré une hausse du nombre de projets réalisés, grâce notamment à la reprise – modérée – du marché immobilier résidentiel. Les prescripteurs interrogés ont signé en moyenne 5 nouveaux projets d’octobre 2024 à mars 2025. Les prescripteurs qui travaillent sur des projets d’aménagement de boutiques ou d’espaces de vente sont 60 % à avoir réalisé davantage ou autant de projets d’octobre 2024 à mars 2025, en comparaison avec la même période l’an passé, ce qui témoigne du dynamisme persistant des ouvertures de commerces, malgré les tensions que traverse le secteur du retail. L’embellie se confirme pour l’hôtellerie-restauration : en avril 2025, 28 % des prescripteurs ont affirmé avoir enregistré plus de chantiers dans les hôtels entre octobre 2024 et mars 2025, contre 17% l'an passé. Dans la restauration, 53% des prescripteurs sondés par le baromètre déclarent avoir eu autant voire plus de projets et chantiers sur la période. En revanche, les projets d’aménagement de bureaux confirment leur difficulté à se relever de la vague du télétravail. Dans ce secteur, les prescripteurs ne sont que 20 % à avoir obtenu plus de projets que l’an passé (- 6 %), 31 % à déclarer un nombre égal de projets, et 49 % à avoir traité moins de projets pendant l’année écoulée (+ 6 %).

Les marques face a des injonctions contradictoires

Pour les fabricants et éditeurs, on relève aussi un retour à la normale en termes de stocks : 64 % d’entre eux font état d’un niveau de stock normal (contre 54 % il y a un an), tandis que ceux qui ont un stock élevé sont tombés à 20 % (contre 29 % il y a un an). Le niveau de stock bas se maintient (16 % contre 17 % il y a un an). Les commentaires exprimés par les marques mettent en évidence leur positionnement délicat au centre d’attentes parfois contradictoires : on leur demande d’aller vers une production plus responsable, tout en restant désirables dans un contexte de chamboulements économiques ; elles font face à une hausse généralisée des coûts (matières premières, énergies, transport, communication et charges fixes), et doivent en même temps lutter contre une prolifération des copies à bas coût ; elles doivent intégrer les nouvelles avancées digitales, comme l’intelligence artificielle, tout en s’interrogeant sur l’avenir de la créativité… et enfin, elles sont contraintes d’explorer de nouveaux relais de croissance, tout en accompagnant une distribution qui doit continuer à se transformer pour perdurer. Ce qui ne les empêche pas d’afficher une volonté d’aller de l’avant : 89 % des marques interrogées confirment le lancement de nouveautés entre avril et septembre 2025, une créativité qui devrait être au rendez-vous lors de session de rentrée du salon (du 4 au 8 septembre à Paris-Nord Villepinte). Dernier enseignement à noter : en ce qui concerne le modèle de distribution adopté par les marques, c’est bien le modèle qui associe B to B et B to C – vente aux revendeurs et prescripteurs et aux clients finaux - qui est nettement dominant, puisqu’il est celui de 66 % des marques interviewées. Le modèle B to B exclusivement est celui de 25 % des marques, et le modèle B to C exclusivement est celui de 8 % seulement d’entre elles. Pour le B to B, le premier canal de mise en relation reste les salons professionnels en physique (pour 73 %), suivi du site web en propre de la marque (68 %). Pour le B to C, le premier canal de mise en relation est le propre site marchand de la marque (63 %), suivi de ses points de vente physiques (34 %).

%20Estelle%20Lefevre.jpg)