%20Jysk.jpg)

(c) Jysk

[Colloque annuel de l’IPEA] 2026, annee de transition?

%20Jysk.jpg&description=)

Une légère amélioration de la conjoncture au second semestre 2025, un secteur de la cuisine en hausse et un meuble meublant à l’évolution toujours délicate, un circuit de distribution des spécialistes se démarquant par la croissance… font partie des principaux enseignements du colloque annuel de l’Institut de la Maison – IPEA qui a eu lieu le 10 décembre à Paris. Un événement permettant également d’appréhender la teneur de l’exercice désormais tout juste amorcé... FRANCOIS SALANNE

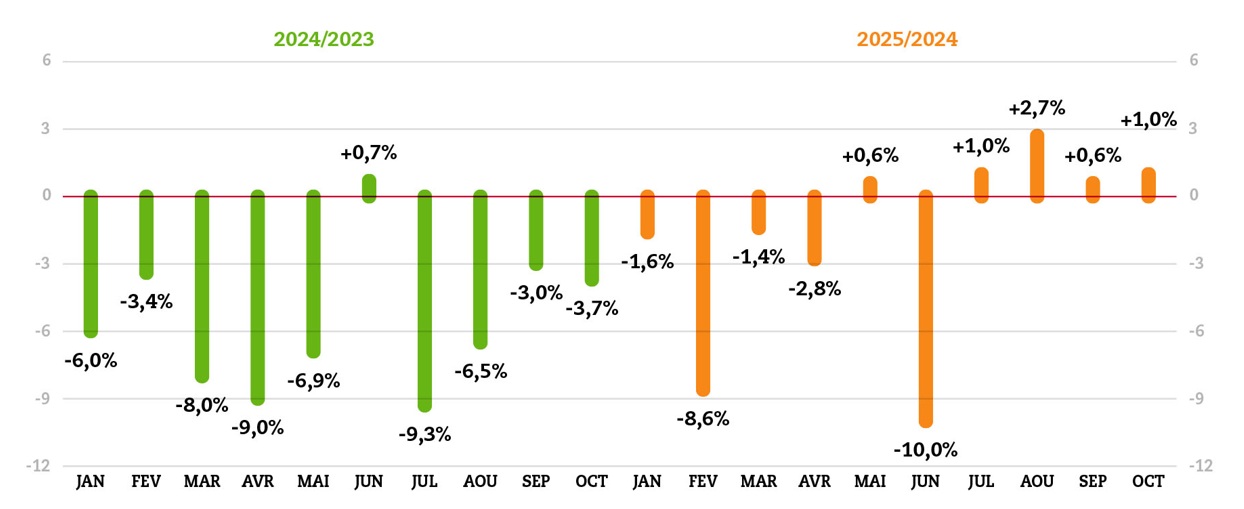

Les chiffres du marché du meuble, communiqués par l’Institut de la maison – IPEA pour appréhender l’atterrissage de l’exercice 2025, laissent apparaître un léger mieux, après deux exercices particulièrement difficiles, marqués par un net recul, en 2023 et 2024 (avec respectivement – 2,5 % et – 5,1 %). C’est l’information principale du colloque du 10 décembre dernier : le marché va de nouveau reculer en 2025, mais de façon moins importante. En effet, grâce à un second semestre légèrement positif de juillet à octobre (+ 1,1 %), alors que l’évolution était à – 3,9 % à fin juin, l’ensemble de l’exercice 2025 devrait se solder par un repli limité entre – 1 et – 2 %. Comme l’a expliqué Christophe Gazel, directeur général de l’Institut de la Maison – IPEA, le contexte reste difficile, puisque l’ensemble des marchés de l’équipement du logement est en recul : en comparaison avec 2024, outre le meuble, l’électroménager enregistre – 1,9 %, le bricolage - 2,1 %, et le matériel audio-vidéo - 4,2 %. Cela va à peine mieux sur le marché de l’immobilier, dont la bonne santé, on le sait, conditionne en grande partie la vente de meubles, qui est corrélée au nombre de transactions et donc de déménagements. Le nombre de ces transactions dans l’ancien va certes repasser au-dessus de la barre des 900 000 en 2025 (prévision de 916 000), mais on reste loin des records enregistrés en 2021 et 2022, à la sortie du Covid, qui avait littéralement porté la vente de meubles. La vente de logement neufs, en revanche, reste désespérément basse, inférieure aux 20 000 unités en rythme trimestriel.

Des succes divers par familles de produits

Les performances enregistrées sont très variables selon les familles de produits. La seule bonne surprise vient de la cuisine (3,7 Md€ en 2024), qui repart de l’avant et enregistrera en 2025 une croissance comprise entre + 1 et + 4 %, devant bénéficier en premier lieu aux spécialistes cuisine. Le siège rembourré (2,5 Md€ en 2024) sera en recul entre 0 et – 3 %, à l’exception de la grande distribution et des spécialistes salon, dont les efforts en marketing portent leurs fruits. La literie (2,0 Md€ en 2024) sera également en repli de - 1% à - 4 %, même si les spécialistes literie continuent à progresser grâce au levier de l’ouverture de nouveaux points de vente. Le meuble de salle de bains (0,5 Md€) est également en baisse de - 1% à – 4%, un secteur où seule la grande distribution semble tirer son épingle du jeu. Sans surprise, c’est le meuble meublant (4,5 Md€) qui paie le plus lourd tribut à la crise, avec un recul estimé pour 2025 entre – 2 % et – 5 %. « Sur ce segment de marché, la chambre s’en sort mieux que le bureau, dont l’essor lié au home office s’essouffle, tandis que le meuble d’appoint souffre de la concurrence des discounters, des e-commerçants et de l’occasion », commente le directeur général de l’IPEA. Le meuble de jardin (0,6 Md€) est aussi en mauvaise posture – entre – 3 % et – 5 % - en raison d’un printemps tardif qui a décalé les achats, et d’un taux d’équipement élevé suite à l’exil vers les maisons avec jardin consécutif au Covid. Enfin, la décoration enregistre des résultats contrastés selon les familles de produits, un segment de marché marqué par la montée en puissance des discounters – positionnés sur la vente à emporter – et des places de marché.

Circuits de distribution : les specialistes seuls en positif

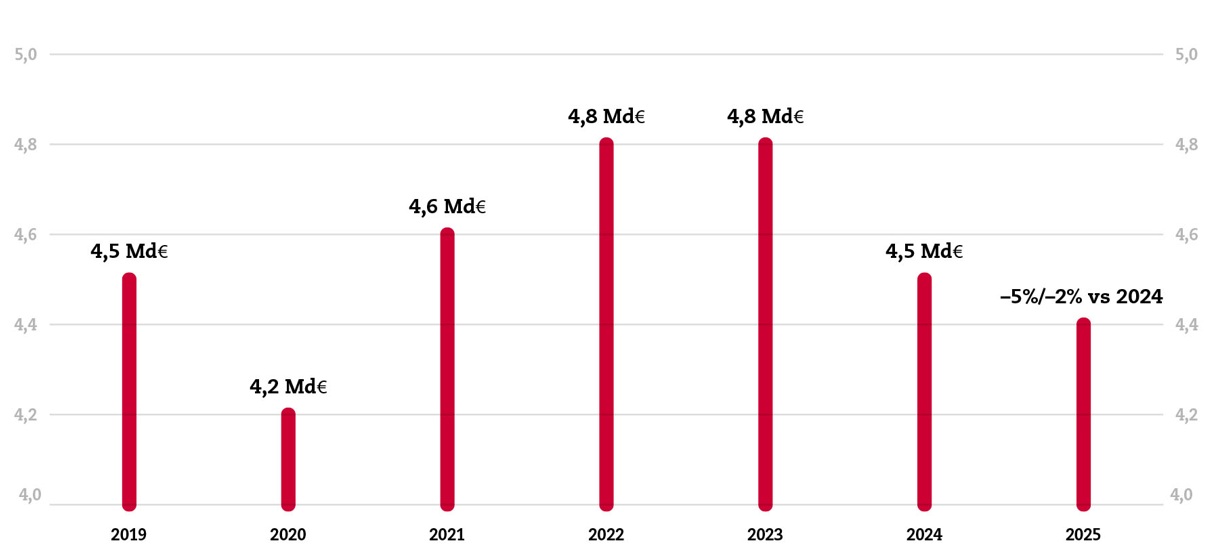

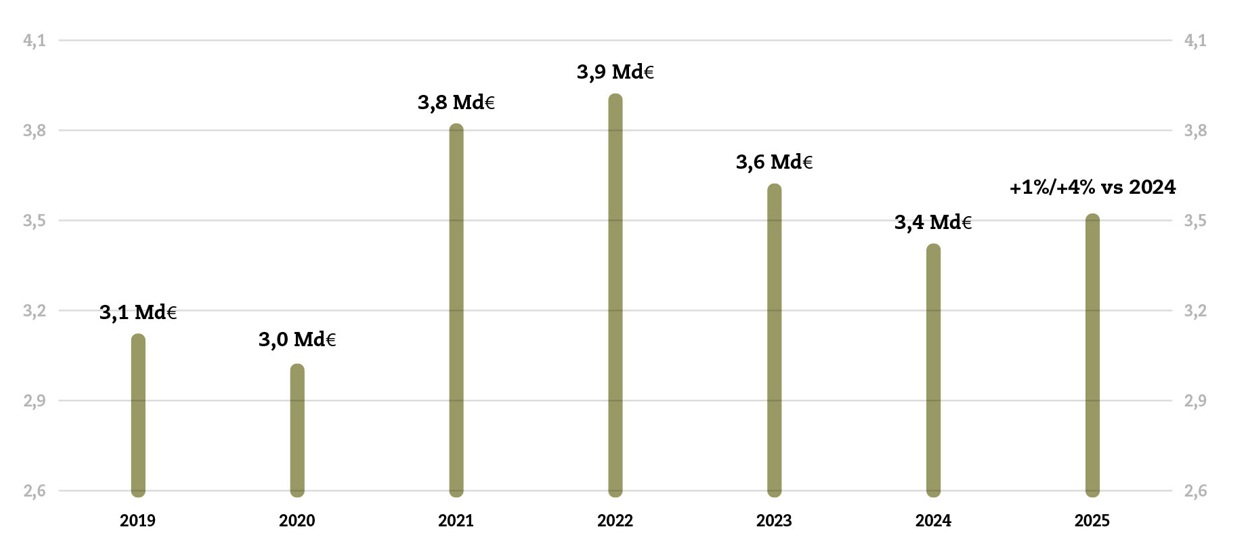

Les statistiques concernant les circuits de distribution montrent que les spécialistes (3,4 Md€ en 2024) sont les seuls à tirer leur épingle du jeu, en enregistrant une croissance de + 1 % à + 4 % en 2025. Les plus performants sont les spécialistes cuisine, suivis des spécialistes salon. La grande distribution ameublement (5,4 Md€ en 2024) est en baisse de – 1 % à – 4 %, plombée par le mauvais score du meublant, qui représente 45 % de son chiffre d’affaires. Les grandes surfaces de bricolage (1,7 Md€) sont logées à la même enseigne, avec une évolution pressentie entre - 1% à -4 %, mais enregistrent un deuxième semestre nettement meilleur. L’ameublement milieu – haut de gamme (1,5 Md€) souffre également (-1 % à – 4 %), mais c’est également le cas de l’e-commerce (1,2 Md€), avec des pure-players qui enregistreront un recul de – 2 % à – 5 %, en raison de la concurrence de plus en plus forte des discounters, des places de marché et des plateformes chinoises à bas prix.

Une production française en difficulte

Ce tour d’horizon statistique s’est achevé avec un gros plan sur la production française, qui reste en négatif, même si la situation connaît un léger mieux : après un recul de - 8,9 % entre 2023 et 2024, elle se replie de - 4,9 % entre 2024 et 2025 (en cumul sur les 10 premiers mois). Toutes les familles de produits sont en baisse, y compris la literie (- 2,5 %), qui était la seule à progresser il y a un an (+ 3,2 % entre 2023 et 2024). Les chiffres sont plus contrastés en Europe, où la production progresse en Pologne, en Espagne, en Italie et en République Tchèque, tandis qu’elle recule au Portugal, en Allemagne et en France. Les importations en France se replient légèrement (- 1,9 % en 2025), tandis que les exportations se maintiennent (- 0,7 %), mais le solde entre les importations (11 Md€) et les exportations (2,5 Md€) reste très largement négatif. En conclusion, l’Institut de la Maison – IPEA retient quelques signaux positifs pour 2026 : un marché de l’immobilier qui repart lentement, un segment de la cuisine qui reprend du poil de la bête, des spécialistes qui tirent leur épingle du jeu et des ménages qui disposent d’un budget pour investir. En négatif, des mises en chantiers de logements qui restent très bas, un taux d’épargne au plus haut, un moral des ménages en berne, et un meublant qui peine à se vendre. Si on prend en compte une consommation des ménages qui ne montre pas de signes d’amélioration, 2026 peut être envisagée raisonnablement comme une année de transition.

%20Estelle%20Lefevre.jpg)